· 新西兰 2 月 CoreLogic 房价指数(HPI) 按月及按年分别上升 0.8%及 25.2%,升幅较前值的分别2.1%及 27.5%进一步放缓,但全国平均房价仍高达 104 万新西兰元,于被统计的 15 个中心地区当中,有 7 个房价出现下跌,主要受利率上调及政府推出更严格的按揭贷款规则所影响。CoreLogic表示,尽管房价指数还是有所增长,但对近期销售的分析显示,市场情绪正在迅速变化。

· 欧元区 2 月消费物价指数(CPI) 初值按年升幅加快至 5.8%,较前值上升 0.7 个指数点,创有纪录以来新高,亦高于市场预期的 5.4%.若按年计算,欧元区 CPI 亦由前值的 0.3%加速至 0.9%.主要仍受能源成本大幅飙升所推动。期内,扣除食品及能源价格的核心 CPI 按年增长 2.7%,亦高于前值的 2.5%及市场预期的 2.3%.欧元区通胀率接近央行 2% 目标的三倍,而随着乌克兰事件加剧的能源危机,可预期燃料成本进一步上升,使市场对年内通胀见顶的希望越见渺茫。

· 美国 2 月 ADP 私人就业职位大幅增加 47.5 万,高于市场预期的 38.8 万,前值亦由减少 30.1 万大幅上修至增加 50.9 万个职位。期内,制造业职位增加 5.8 万,至于服务业职位则增加 41.7 万。美国「小非农」职位增幅强劲,反映新冠疫情缓和,支持就业市场持续改善,增加市场对周五官方公布就业报告的憧憬。

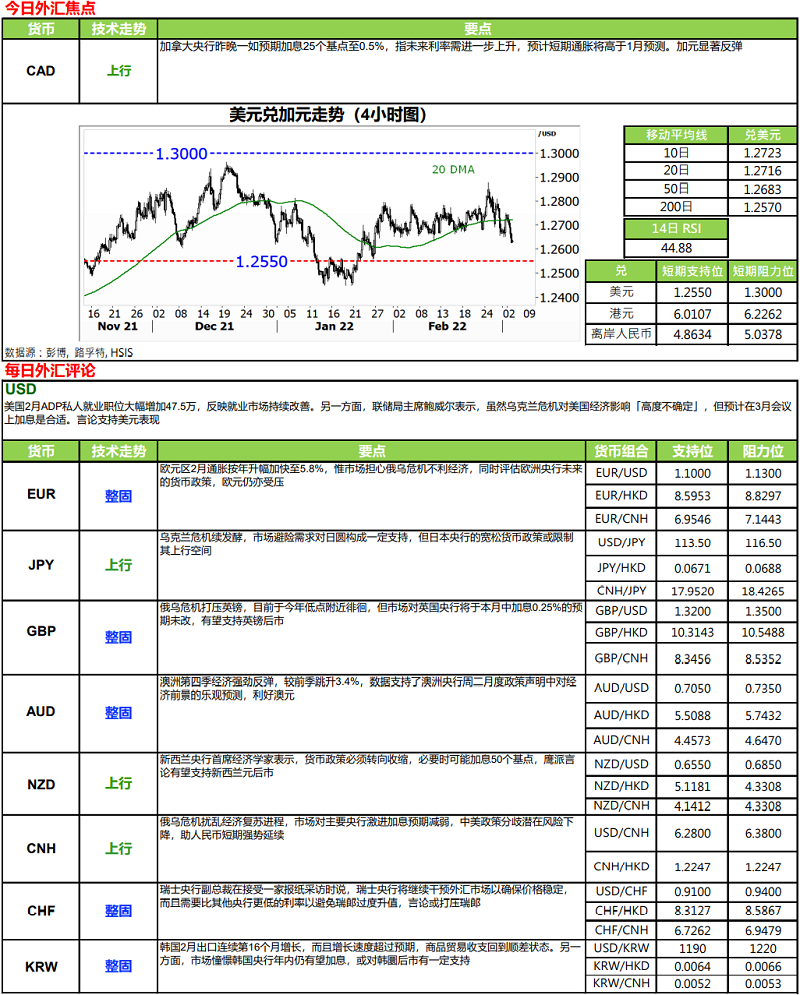

· 加拿大央行于昨晚(2 日) 的议息会后,一如预期宣布加息 25 个基点至 0.5%.央行声明指,随着经济持续扩张,以及通胀压力升温,未来利率将有需要进一步上升。至于资产负债表上政府债券的持有量将大致保持不变,直至适合开始缩减负债表为止。此外,央行亦预计短期通胀将高于 1 月份时预测约 5%,长期通胀亦见升温风险。又预期乌克兰事件将带来新的不确定性因素。