回顾Q1业绩,拼多多交出了一份超出市场预期的财报,年度活跃买家数达到8.238亿,依然超过阿里巴巴,且营收221.7亿元,同比增长239%,但股价在开盘跳涨超4%后,全日收跌3.16%。对此,分析师表示,社区团购业务继续烧钱,市场竞争越来越激烈,而且物流体系需要庞大的资金,拼多多盈利时间将延后。

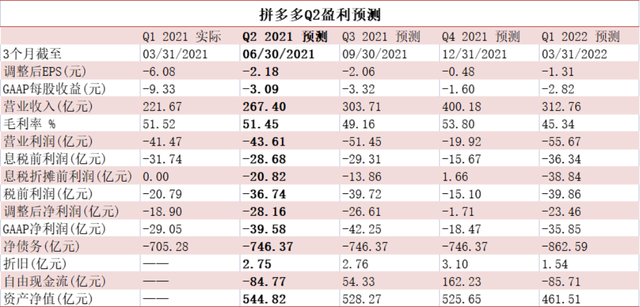

综合华尔街分析师预测,预计拼多多营收为267.4亿元,同比增长约117%;净亏损近40亿元,去年同期为亏损近9亿元。毛利率维持在51.5%左右。预计多多买菜拖累利润率的状况短期内不会有太大的改善,预计该业务2021年亏损260亿元,拖累利润率23个百分点。

BI分析师表示,拼多多通过“多多买菜”提供的社区团购服务越来越受欢迎,预计会有助于提高2021年Q2商户交易费用的收入贡献,该业务将实现连续三个季度的增长,Q1增长了17%。拼多多Q2的运营成本比可能会缩小,因为收入基础扩大带来了规模效应。这将抑制4 - 6月份直接商品销售收入成本上升带来的运营亏损。

华兴资本分析师Charlie Chen将拼多多的评级从持有上调至买入,目标价维持150美元不变。拼多多的股价已经反映了增长放缓的因素,最近的调整有些过头了。Chen在一份研究报告中告诉投资者,由于拼多多的主要业务模式保持不变,监管风险主要集中在反垄断上。

摩根大通预计Q2营收将同比增长118%;预计非GAAP净亏损为23亿元,比共识预期好15%。分析师认为,股价利好因素包括:1、由于季节性因素,月活量可能不会像Q1那样增长放缓(Q1环比增长仅500万);2、核心第三方平台电子商务收入能否保持可观的增长(该行预测增长60%,投资者预期增长50%以上);3、运营/净亏损应在控制之下,小摩预测非运营亏损环比缩窄。与此同时,小摩将拼多多2021/2022财年营收预期下调6%/10%,将净利润预期上调14%/101%,因为调查显示拼多多对社区团购的投资变得更加谨慎。

小摩认为,监管对激进定价的收紧将减缓拼多多社区团购的扩张,会导致2021年下半年商品交易总额的缩小,但同时亏损幅度会消减。因此,小摩将商品交易总额和社区团购业务的目标估值倍数预期小幅下调。尽管拼多多的增长历程跑赢同行,但由于监管风险,目前很难就其未来的整体目标市场达成共识预期。对该股维持增持评级,目标价130美元。

总结

拼多多今年迄今已经累跌超56%,预计监管收紧会限制社区团购的扩张,从而缓解亏损状况。增长放缓已充分反映在疲软的股价中,该股已连跌8周,本次季度财报可能会为拼多多创造一个买入机会。不过,投资者也要关注监管方面的新政策。