【综述】

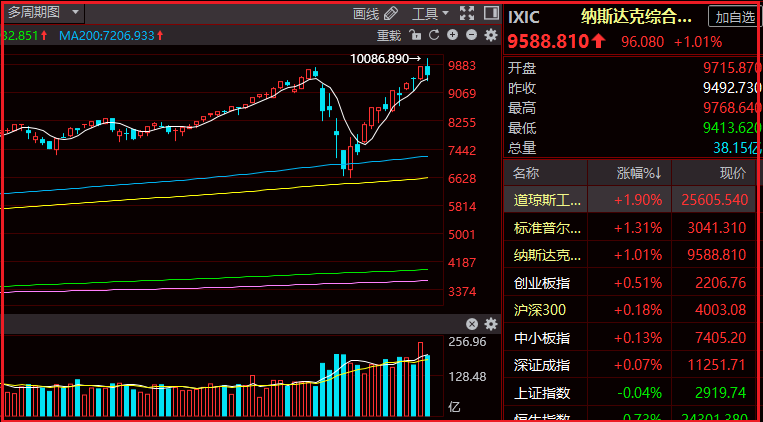

本周,全球金融市場“冰火两重天”:上半周,在全球开始放松疫情封锁措施、经济活动重启,以及美国最新的非农就业報告惊呆市場之后,投资风险偏好高涨,美元则遭遇持续拋售;到了周三美联储决议公布了经济前景的黯淡预期,以及"警告"复苏的风险,再加上市场对于美国第二波疫情的担忧,市场走势风云突变,美股暴跌,道指狂泄1800点,美元迎来避险资金的涌入。周五美股有所反弹,扳回周四的部分跌幅。有分析认为,虽然美联储悲观基调和疫情担忧充当了触发因素,但市場走势反转也跟前期市场的严重泡沫化不无关系。有策略师认为,这就是市场对超买状态的一次修正。道琼斯工业平均指数本周跌1505点,一周跌幅5.55%,收报25605点;纳斯达克综合指数本周下跌225点,一周跌幅2.30%,收报9588点;标普500指数本周下跌152点,一周跌幅4.78%,收报3041点。不过,当前标普500指数仍较3月23日触及的低点反弹超过37%。

经济预测方面,美联储预计2020年美国实际GDP萎缩6.5%,2021年反弹至5%;预计2020年失业率9.3%,2021年下降至6.5%。但在谈及就业时,美联储主席鲍威尔表示,未来可能会有几百万美国人无法回到原来的工作岗位,美国劳动力市场可能要好几年后才能恢复正常。

有关经济的论调被市场解读为是“悲观”的,也迅速引发美国总统特朗普的不满。特朗普6月11日在社交平台上再度向美联储“开炮”,称美联储“经常犯错”。“我也看到了数据,并且比它们做的要好得多。” 特朗普说,“我们将有一个很好的三季度,一个伟大的四季度,2021年将是有史最好的一年之一。”

考虑到美股前期上涨幅度较大,市场调整不会就此结束。高风险高收益、小盘股自低位反弹幅度最大,是此轮美股上涨的赢家,在市场过度投机情绪出清之前,股市短期内还会经历更多调整。从中期角度,现在就要做出趋势逆转和二次探底的判断,可能还有待观察,毕竟复工虽有波折但仍在推进、疫情以来大规模的政策支持仍在继续,这两者也是支撑市场底部修复最关键因素。

由于全球多个国家以及美国多个州的新冠肺炎确诊病例不断增加,美国股市周四暴跌,出现“黑色星期四”。受此影响,全球股市11日普遍下跌,而这种趋势在亚洲股市一直延续到周五。法兰克福股市DAX指数周四下跌4.5%,英国富时100指数下跌4.0%,巴黎股市CAC40指数下跌4.7%。欧洲股市在周五开盘时继续下跌,不过在收盘时出现上涨,英国富时100指数上涨1.0%,法兰克福股市DAX指数上涨0.6%,巴黎股市CAC40指数上涨1.5%。有分析人士表示,这可能和投资者“逢低买入”的心态有关,能否持续还有待观察。

亚太股市12日普遍下跌。澳洲标普200指数报5959点,本周累计跌2.56%;日经225指数报收22305点,本周累计跌2.44%;韩国股市收于2132点,本周累计跌2.27%;新西兰NZX50指数报10905点,本周累计跌2.38%。

在美国新冠肺炎确诊人数超200万后,恐慌性抛售似乎卷土重来,全球市场哀鸿遍野,黄金也承压走低,美元多头大爆发,因美元走强,现货黄金周四冲高回落,此外,美股暴跌也拖累金价走低。不过,美联储将维持利率在低位的承诺,令金价接近逾一周高位,目前来看,市场恐慌情绪似乎有所缓和,周线级别在非农周大跌之后,现货黄金冲高之后,有所回落,整体来看,悉数扳回此前一周的跌幅本周基本收复上周的跌势,在高位1744一线形成双顶。现货黄金本周开于1686.70美元/盎司,最高上测1754.9美元/盎司,最低下探1680.70美元/盎司,最终收于1737.30美元/盎司,最终上涨48.70美元,涨幅2.88%。

由于投资者对冠状病毒感染的第二波爆发的担忧,刺激避险情绪回暖,同时美国首次申请失业救济人数仍然居高不下,凸显疫情对经济的长期挑战,加之美联储也公布了悲观的经济预测,打压了能源需求前景,国际油价周四受此拖累大幅下挫,创4月下旬以来最大单日跌幅。有消息称,继沙特后科威特也提高了7月对亚洲的官方原油售价,这可能进一步压低炼厂利润率。总体而言,一系列利空因素对油价构成压力,本周美原油料7周来首次周线收阴。如果近期经济下行和疫情风险加剧,料美原油将进一步走弱。

本周美原油下跌6.16%,最高触及40.41 美元/桶,收报36.54美元/桶;布伦特原油本周下跌7.25%,最高触及43.41美元/桶,收报39.02美元/桶。

【复盘国际股市和A股市本周走势】

一,国际股市以纳斯达克综合指数为例:

K线及指标技术分析:

1.K线图中,本周冲高回落,成交缩小,短线见顶趋势初成;

2.周四受消息影响跳空向下,周空头确认量产生;

3.牛熊线趋势向上,短线上升速率减弱,RSI高位死叉。

下周走势预测:

因此预测,下周一仍以整固为主,未见大幅上升趋向,短线调整趋势确立!

二,A股市场以上证综指为例:

K线及指标技术分析:

1.日K线探底回升收复牛熊线,但牛熊线上升力度趋缓;

2.日线低开走高的打桩阳产生,但不构成重仓信号;

3. 周MACD指标第二个红柱产生,常规下周为调整行情。

下周走势预测:

因此预测,下周一冲高回落为主,不排除回补向上跳空缺口的可能!

【前瞻】

1.创业板注册制改革正式落地多只指数调整样本股5月国民经济运行发布会;

2.关注6月16日即将公布的美国5月零售销售月率(%)、美国5月工业产出月率(%)这两项数据;

3.下周,市场的另一焦点放在美东时间周二、周三,美联储主席鲍威尔即将在国会上发表的半年度货币政策讲话;

4.618电商促销节本次618节是疫情后电商全平台大型促进消费第一战, 各大平台的活跃表现也是国内电商市场活力旺盛的体现;

5.富时A50等指数的季度审核变更该变更于6月19日星期五交易日收盘后(即6月22日星期一)生效;

【亚汇网投资建议】

1.消息面上,美国疾病预防控制中心(CDC)官员发出警告,如果新增确诊病例激增,各州可能需要重新施加严格的限制,这种情形意味着美国“一夜回到解放前”。

CDC敦促民众继续遵守社交距离和其他防疫措施,因为专家们担心美国经济重启可能导致新一波感染。目前道琼斯指数和标普指数已经运行至去年1月以来的密集成交区,纳指目前则触及去年6月以来的密集成交区;股指周线形态上,道指和标普指数是3重顶,纳指是2重顶。从各类资产的联动看,股票跌、债券涨、黄金涨,也是比较正常的避险模式,而非流动性紧张模式因此,投资者需密切关注美股的动向,因为美股的大幅波动会反射全球各资本市场;

2.恒生指数受外围市场影响下跌,日内低开走高,短期结构尚未破坏,但是突破收敛之后再次回到收敛区间之内,那么震荡的概率就加大了,也就是走趋势的概率不大,但是大区间震荡还是有的,因此策略上就要逢低吸纳,逢高止盈,不追涨杀跌,版块方面医疗设备领涨,短期的主线也很明确,医疗作为中期关注的热点,不管是生物制品,疫苗,设备,都会出现不同程度的上涨,这是中期看好的板块之一;

3.目前全球都在走修复性行情,A股中长期走强的逻辑不变,在行情弱势下会出现适当性的技术性超跌反弹博弈机会,需要适应热点切换快速和高低切换的特征,没有这个博弈把握的情况下,多看少动。这个周末突然被在北京新发地农批市场,进口的三文鱼切割案板中检测出新冠病毒的消息刷屏,预期对口罩防护和部分农产品加工板块会有影响上周五,口罩防护板块是调整以来的第一天起涨,会不会迎来再一次炒作预期可能性比较大;

4.恒指本周以预期更快的速度抵达25,000水平,场边肯定不少人抱着怀疑的态度,而世界银行预期全球经济今年收缩5.2%,是二次大战以来最严重一次, 联储局亦预期今年美国经济收缩6.5%,这类预测近期甚多,却无阻资金流向股市,特别是科网板块。而对经济弱势视而不见,终究是市场的选择。还看港股市场,今年以来,历经风风雨雨,走势却愈来愈不像熊市;相反,投资者看似急不及待投以香港股市信心的一票。

【结语】

近几个月来,投资者一直在押注美国和其他国家在重启经济的同时,确诊病例不会激增。不过更多迹象表明,这种期望越来越难以实现。美国约翰·霍普金斯大学数据显示,截至13日凌晨本报发稿时,全球确诊病例超过755万例,累计死亡病例超过42万例。在疫情最为严重的美国,确诊病例已经超过202万,累计死亡病例超过11.3万例。随着美国经济重启,21个州的确诊病例增多。美股波动率指数VIX恐慌指数的走势也预示着美股未来可能会经历一些疯狂时刻。周五盘中,该指数一度升至43以上,创4月以来新高,不过收盘时跌至36附近。在市场过度投机情绪出清之前,股市短期内还会经历更多调整。

以往,港股是区域股市,多随美股起舞,市场深度及阔度不足。今时,港股总市值在现水平已高达34万亿,大市值股份正不断增加。而在2018年推出上市新规,至今共有超过47家新经济公司在香港上市,募集逾1,546亿港元,当中生物科技及医疗健康板块更茁壮成长,渐为市场信任,亦增强港股板块的操作性。虽然过去数年经过不同经济及政治事件的冲击,但互联互通机制依然运作良好,现已成为外资进入A股市场,以及北水南下的最可靠通道。也因为互联互通的成功,才让MSCI及富时等指数公司愿意提高纳入A股指数的比重,让A股市场更好地与国际接轨。

中国资产或成全球避险资产,机构降息预期再度升温不难看到,今日的A股又一次出现了反转剧情,尽管被外盘的暴跌牵连,而出现集体下跌的开盘格局,但很快跌幅收窄,创业板更是快速翻红,展现出A股市场“韧性行情”。市场并没有出现恐慌情绪,也意味着资金的风险偏好并未发生太大改变。而在海外市场不确定因素仍存的态势下,“中国资产成避险资产”的话题重新升温。富达国际就在下半年展望报告中指出,疫情加剧全球不确定性,中国市场仍具吸引力。2020年下半年,中国经济将加速复苏,科技创新仍是重要增长点,行业集中度将进一步提升,“强者恒强”趋势明显。另外,中国继续拓展金融市场改革开放的广度和深度,也将吸引更多长线资金积极参与到中国的金融市场。

科创板之后,今年创业板注册制也要落地了。如此多利好之下,上证指数今年能否站上4000点呢?一切皆有可能,纳斯达克都能上10000点,上证凭什么不能上4000点?

可能归可能,我们也要去认清现实。从历史经验来看,如果要新高,其实就是央行政策最宽松的几个月,就是2月份到5月份,那这段时间股市表现并不是特别的出色,你还想让未来股市能够更加强劲吗?而美股就是把握住了这段时间的是黄金窗口,勇猛的突破新高。A股这段时间没有把握住黄金的时间窗口,就意味着未来很难再突破了。

未来A股将面临很多的压力。第一,就是技术压力3100点,过去一年事实上都无法有效突破,已经连续N次,3050就撤退了。第二,美股回调的压力,美股靠美联储的流动性支撑,已经创了历史新高,但是,未来如果经济基本面出现问题,美股肯定还会有反复,不可能一直涨,再加上今年是大选年,会增加一定的市场风险。

所以A股既面临上行压力,也面临外围的干扰。如果能突破4000点,那其实上半年就突破了,既然没有突破,也意味着下半年很难突破。( 亚汇网编辑:竣生)