美元指数仍然承压,并保持良好的卖出倾向,同时连续第三周下跌,是自2022年11月以来迄今为止跌幅最大的一个月。

与此同时,美联储可能在2024年春季的某个时间点开始降息的观点仍在不断升温,尽管美联储利率制定者之间仍未就这一观点达成共识。

回到美国的议事日程,由谘商会跟踪的消费者信心指数始终是重要事件,其次是联邦住房和家庭管理局的房价指数。

此外,芝加哥联储A.Goolsbee(投票人,中间派)、FOMCC.Waller(永久投票人,鹰派)、FOMCM.Bowman(永久投票人,中间派)和FOMCM.Barr(永久投票人,中间派)都将发表讲话。

从更广泛的角度看,美元在2024年上半年可能降息的猜测不断升温的背景下显得低迷,这都是为了应对进一步的通货紧缩压力和劳动力市场的逐步降温。

不过,美国经济的韧性以及一些美联储利率制定者持续的鹰派言论仍为美元提供了一些支撑。

本周美国主要事件周二)--MBA抵押贷款申请、第三季度GDP增长率、货物贸易收支、美联储《褐皮书》(周三)--PCE、核心PCE、初请失业金人数、个人收入、个人支出、成屋待售(周四)--标普全球制造业采购经理人指数终值、ISM制造业采购经理人指数、营建支出、美联储鲍威尔讲话(周五)。

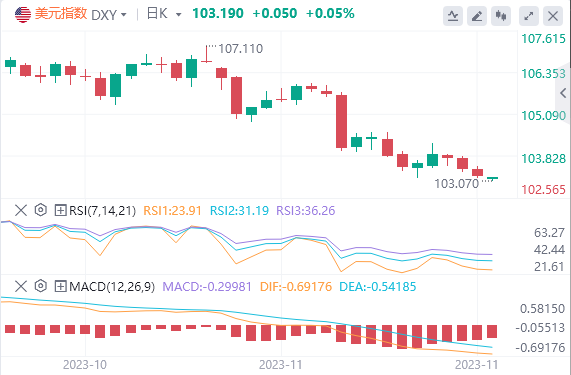

美元指数技术分析

目前,美元指数下跌0.02%,报103.17点,短期支撑在103.07(11月28日的月度低点),然后是102.93(8月30日的周度低点)和100.00的心理关口。上行方面,突破104.21(11月22日的周线高点)后,可能会升至106.00(11月10日的周线高点),最后是106.88(10月26日的周线高点)。